Primeiros passos: como definir seu orçamento real para comprar um imóvel (e não se arrepender depois!)

Por Carlos Bastos |

Última atualização 17/08/2025

Comprar um imóvel é um sonho — mas também um compromisso financeiro longo. Aqui você aprende, de forma prática, a calcular o orçamento real: entrada, parcelas do financiamento imobiliário, ITBI, escritura, taxas bancárias, condomínio, seguro residencial, reserva para reformas e impacto no orçamento pós-compra. Com isso, você evita endividamento e escolhe um imóvel financeiramente sustentável.

Como definir o valor máximo que você pode comprometer

1) Entrada (Dica: use FGTS se possível)

Regra prática: 20% a 30% do valor do imóvel. Quanto maior a entrada, menor o CET (Custo Efetivo Total) do financiamento imobiliário.

Termos-chave integrados: como calcular financiamento imobiliário, quanto de entrada para comprar imóvel, como usar FGTS na entrada.

Valor do imóvel

Entrada 20%

Entrada 30%

R$ 300.000

R$ 60.000

R$ 90.000

R$ 500.000

R$ 100.000

R$ 150.000

R$ 800.000

R$ 160.000

R$ 240.000

2) Parcelas do financiamento

Regra de ouro: não passar de 30% da renda líquida mensal.

Simule diferentes prazos e taxas; compare sempre o CET.

Palavras-chave integradas: simulação de orçamento para comprar casa, taxas do financiamento imobiliário, CET financiamento.

Avaliação bancária e taxas administrativas: valores fixos por instituição.

Palavra-chave: custos extras na compra de imóvel, como calcular ITBI e escritura.

Item

Estimativa

Observação

ITBI

2% a 3%

Pode haver isenção para primeiro imóvel (veja FAQ)

Escritura + registro

1% a 2%

Paga no cartório

Avaliação bancária

R$ 1.000 a R$ 2.000

Cobrança do banco

Taxas administrativas

R$ 500 a R$ 1.000

Varia por instituição

4) Custos recorrentes: condomínio, IPTU e seguro

Inclua no seu orçamento pós-compra. IPTU pode ser parcelado; seguro residencial é baixo e protege seu patrimônio. Alguns exemplos.

Tipo de imóvel

Condomínio (mensal)

IPTU (anual)

Seguro (anual)

Apartamento

R$ 500 a R$ 800

R$ 1.200

R$ 300 a R$ 600

Casa em condomínio

R$ 800 a R$ 1.500

R$ 2.000

R$ 400 a R$ 800

5) Reserva para reformas e manutenção

Reserve 1% a 5% do valor do imóvel para ajustes iniciais e imprevistos. Esses ajustes podem incluir por exemplo a instalação de armários planejados ou ajustes do projeto luminotécnico.

6) Orçamento de vida pós-compra

Simule o novo custo de vida morando no novo imóvel: transporte, alimentação, escola, serviços e lazer.

Categoria

Valor mensal (exemplo)

Parcela do financiamento

R$ 2.100

Condomínio

R$ 700

IPTU (mensalizado)

R$ 100

Seguro residencial

R$ 50

Alimentação + transporte

R$ 2.000

Total

R$ 4.950

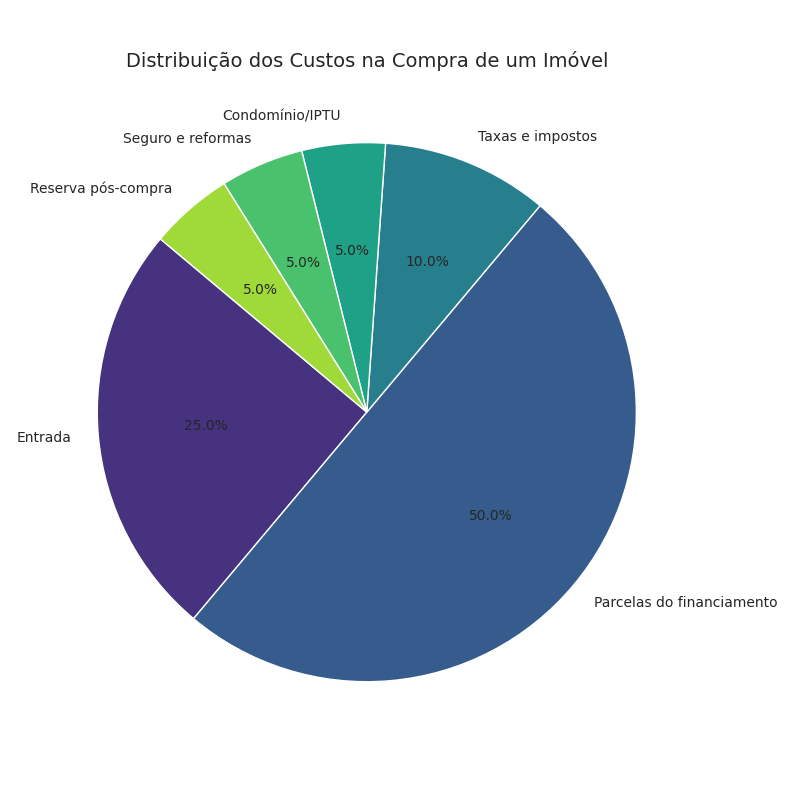

Gráfico: distribuição dos custos na compra de um imóvel

Checklist rápido antes de decidir

Entrada definida e comprovada (FGTS, poupança).

Parcela ≤ 30% da renda e CET (Custo Efetivo Total) comparado entre bancos.

ITBI, escritura, registro e taxas provisionados.

Condomínio, IPTU e seguro no orçamento mensal.

Reserva de 1% a 5% para reformas e manutenção.

Simulação do custo de vida pós-compra concluída.

FAQ: Perguntas‑chave respondidas

Posso comprar com menos de 20% de entrada? Sim, mas o valor pago correspondente aos juros serão maiores. Avalie o CET (Custo Efetivo Total) antes.

ITBI tem desconto? Algumas cidades oferecem isenção para primeiro imóvel até certo valor.

Como calcular IPTU futuro? Consulte o valor venal do imóvel na prefeitura e a alíquota local.

Descubra como calcular financiamento imobiliário, quanto dar de entrada, como usar FGTS, e entenda as diferenças entre tabela SAC e Price. Guia completo para comprar seu imóvel com segurança.